역내산과 역외산의 의미

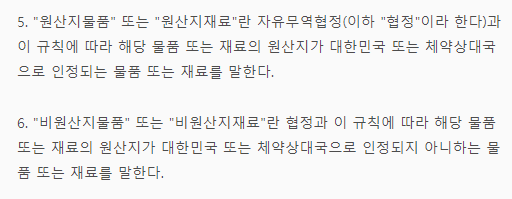

자유무역협정의 이행을 위한 관세법의 특례에 관한 법률 시행규칙 제2조 5항~6항

사례와 예시

FTA 원산지증명서 관련 업무를 하다 보면 역내산과 역외산이라는 용어를 자주 보게 되는데요.

원래는 원산지재료 또는 비원산지재료라는 뜻이에요.

원산지재료가 역내산,

비원산지재료가 역외산이라고 생각하시면 됩니다.

위에 첨부한 특례법 시행규칙에서 정의된 바에 의하면

'원산지재료는 물품 또는 재료의 원산지가 대한민국 또는 체약상대국으로 인정되는 물품 또는 재료를 말한다'

라고 합니다.

예를 들어, 내가 신발을 생산·수출하는 회사라고 가정해 볼께요.

신발을 생산하면서 원재료 중에 태국산 고무를 사용해 태국으로 이 신발을 수출했을 경우입니다.

태국과 우리나라는 한-아세안 협정적용이 가능하므로,

태국산 고무는 역내산이 되는 거에요.

원재료 중에 신발끈은 중국산이다라고 하면,

신발끈은 역외산이 되는 거구요.

단순의미로 설명드렸는데요,

원산지결정기준 충족관련과는 무관하니 세부적인 사항은 더 따져서 판정해야 합니다.

역내산 개념

이러한 역내산 개념은 "누적적용"시 유용하게 사용될 수 있는데요.

누적에는 재료누적과 공정누적이 있는데, 공정누적은 당사국 기업간 원가자료등을 상호 교환해야 하므로 현실적으로는

불가능한 개념이라고 봐도 될듯 합니다ㅣ.

그럼 재료누적 적용에 대해 사례와 함께 공부해 보면 역내산, 역외산 개념이 더 명확해 질 겁니다.